目次

前回は、印紙税の基本についてみてきました。

(前回の記事はこちら→印紙税は必要か否か?いくらの印紙を貼ればいいの?①)

印紙税ついて、国税庁web-tax-tvで解説されているものも参考になりますので、ぜひご覧ください。

国税庁 web-tax-tv(←動画が再生されます。)

前回、収入印紙は、どのような文書にいくら貼ればよいのかを、印紙税額一覧表を用いてご説明してきました。

今回は、もう少しくわしく、そして上記の国税庁の動画では説明されていない節税方法についてもご紹介いたします。

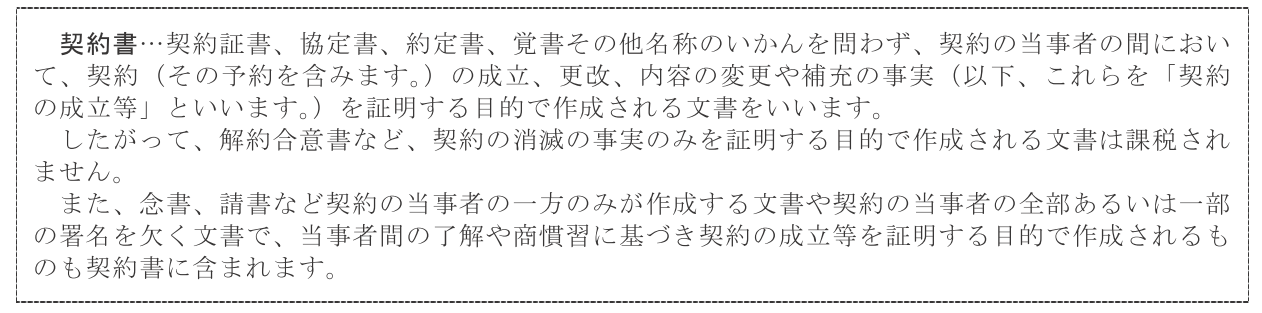

印紙税法でいう契約書とは

印紙税のかかるものとして、領収書のほか、請負契約書などがあります。

まず、印紙税法にいう契約書とはどのようなものか。

印紙税の手引 6ページには次のように記載されています。

ポイントは、契約の成立を証明する目的の文書であることです。

文書のタイトルは関係ありません。

たとえ”覚書”というタイトルの文書であっても、契約の成立を意味する内容のものであれば、印紙税法上、契約書ということになります。

逆に、解約などの契約の消滅を証明する目的の文書には、印紙税はかかりません。

契約書のコピーはどうなのか

契約書のコピーには、印紙を貼る必要はありません。

例えば、契約書に”原本を2通作成し、甲乙各々記名押印のうえ、各自1通を保管する”とあり、2通の原本を作成した場合には、2通とも印紙を貼る必要があります。

これに対し、”原本を1通作成し、甲乙各々記名押印のうえ、原本を乙が保管し、写し1通を甲が保管する”とした場合、甲が保管するコピーには印紙を貼る必要はありません。

ただし、気を付けたいのは、そのコピーに”原本と相違ない”などの文言が記載した場合には、そのコピーにも印紙を貼る必要があります。

なお、契約書は、原本であれコピーであれ、契約の効力はかわりません。

原本が1通で充分な場合には、1通を原本とし、そのほかをコピーとすることで印紙税の節税になります。

契約書の効力については、民法の領域になりますので、弁護士や司法書士にご相談されるのがよいでしょう。

第1号文書について

印紙税額一覧表の第1号をみてみると、土地賃貸借契約書というのがあります。

あくまで”土地”の賃貸借契約書であり、”建物”の賃貸借契約書には、原則、印紙税はかかりません。

↑注意点については、こちらをご覧ください。

収入印紙、誤って貼ってしまったとき

収入印紙を貼る必要のない文書に、誤って貼ってしまったときには、文書を作成した日から5年以内であれば、還付を受けることができます。

手続きの方法についてはこちら→印紙税過誤納確認申請書(国税庁) をご覧ください。

収入印紙を節約したい!と思ったら

契約書は、PDFにすることです。

そもそも契約とは、口約束でも成立するもので、わざわざ契約書を作らなくても契約は成立します。

ただ、その契約について争われたとき、口約束では”言った言わない”の水掛け論になってしまいます。

証拠として書面に残すことで、お互いに合意したことを証明するものとして契約書を作成するのです。

なお、印紙税について、契約書がPDFでよいことの根拠は、こちら→文書回答事例 をご覧ください。

さいごに

ここまで印紙税についてご説明してきました。

しかし、印紙税は”税”といいながらも、実は税理士法上、税理士業務には含まれていません。

”うちは税理士先生にすべておまかせだから大丈夫”ではなく、社内できちんと管理をすることが大切です。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

都立芸術高等学校(現 総合芸術高等学校)音楽科を卒業後、船上での演奏のほか、老人ホーム、信販会社、カー用品店でのアルバイトで貯金をし、ハンガリー・リスト音楽院に留学。

帰国後、都内大手ダイビング会社にて5年間営業職及びwebマーケティングを経験。コールセンター事業部の立ち上げに携わり、年間営業成績No.1の実績を残す。

会計業界に転職後、12年間で3つの事務所に所属。

診療所、医療法人、IT関連会社、輸出販売業、建設業等、約60社の税務顧問、相続税申告業務の経験を経て、2019年税理士事務所を開業。

試験合格科目は、簿記論、財務諸表論、法人税法、消費税法、相続税法。

趣味は、自転車、登山、剣道、ダイビング、音楽。

業界初の会員制サービスは、離島、海外在住、フリーランス、起業家に好評。(ただいま無料モニター募集中)→ https://member.tax-rm.com

相続税セミナーをはじめ、一般向け勉強会も随時開催中。

事務所ホームページ https://tax-rm.com

(↓マークをクリック)

コメント