目次

新制度の準備と対策について分かりやすくポイント整理

令和5年10月のインボイス制度導入に向け、準備の加速を高めていく時期に入る前に、

早い段階で必要となる手順などを整理することを目的に記載しております。

今回は、『免税事業者』に焦点を絞り、登録申請ついて確認したいと思います。

前回は、インボイス制度が導入される令和5年10月1日からインボイスを交付したい事業者は原則、

令和5年3月31日までに登録申請書を提出しなければならないことに留意が必要である旨、登録申請の期限は厳守で!!

を確認しました。

では、免税事業の場合はどのような手続きになるのか確認して行きましょう。

免税事業者が登録申請を行う場合

免税事業者が、適格請求書発行事業者の登録を受けるにあたっては、

まずは「課税事業者を選択する」必要があるのです。

免税事業者においては、課税事業者となる課税期間の初日に合わせて登録を受けることができるのです。

なお、この場合ですが、その課税事業者となる課税期間の初日の前日から起算して1か月前の日までに登録申請書を提出する必要があるので要注意!!です。

また、インボイス制度導入時の令和5年10月1日の属する課税期間中に登録を受ける場合に限っては、

経過措置により、課税事業者の選択手続きが不要となります。

そして、その登録のための申請期限を特別設けている点にも留意が必要です。

では具体的に一緒に確認して行きましょう。

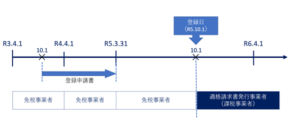

1.令和5年10月1日の属する課税期間中に登録を受ける場合

実は…免税事業者が、令和5年10月1日の属する課税期間中に登録を受ける場合…

「その登録日から自動的に課税事業者となる!!」経過措置が設けられているのです。

従って、この場合には、課税事業者の選択手続きが省略できます。

【具体的な手続き】

- 登録申請書 → 令和3年10月1日から令和5年3月31日までの間に提出

- 課税事業者の選択手続きは不要となります。

- 納税義務: 令和5年4月1日~令和5年9月30日は免税事業者

令和5年10月1日から 課税事業者

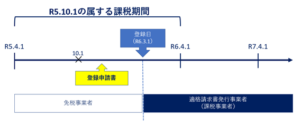

参考までに… ~令和5年10月2日以後に登録を受ける3月決算法人の場合

何らかの事情から、登録申請書の提出が遅れてしまい、

令和5年10月1日の属する課税期間中の令和5年10月2日以後に登録が行われた場合についても、

上記と同様の措置により、その登録日から課税事業となります。

2.令和5年10月1日の属する課税期間の翌課税期間以後に登録を受ける場合

ここからはより将来期間の話となります。

つまりインボイス制度導入後の期間手続きとなります。

インボイス制度が導入された後の通常の課税期間(例えばR6.4.1~)においては、

免税事業者が登録を受けるためには、「課税事業者選択届出書」を提出し、

課税事業者を選択する必要があります。

つまり上述1.のような、

「登録日から自動的に課税事業者となる経過措置」が設けられていないためになります。

この場合、その課税事業者選択届出書の提出期限は、

その適用を受けようとする課税期間の直前の課税期間中となります。

また、免税事業者が課税事業者となる課税期間の初日から適格請求書発行事業者の登録を受けようとする場合には、

その課税期間の初日の前日から起算して1か月前の日までに登録申請書を提出する必要がある点

に留意が必要となります。

なお、その1月前の日までに登録申請書の提出を失念してしまったことなどにより、

その1月前の日後に登録申請書を提出したケースであっても、

その登録申請書の提出後、税務署の審査を経て、

逐次登録されることとなる点は前回記載させて頂いた内容と同様となります。

下図で整理しましょう。

【前提】課税事業者を選択した課税期間の初日に登録をうける3月決算法人の場合

【具体的な手続き】

- ① 課税事業者選択届出書 → 速やかに提出

- ➁ 登録申請書 → 令和7年2月28日までに提出

今回は免税事業者に焦点を絞って、

一般的な事例を前提にその具体的な手続きについて確認をしてきました。

如何でしたでしょうか?

特に今回の重要なポイントは…

免税事業者は急には適格請求書発行事業者にはなれない!

です。

つまり、免税事業者が適格請求書発行事業者となるためには、原則として課税選択が必要となること。

そうしますと、課税選択は課税期間単位で行いますので、

免税事業者が適格請求書発行事業者の登録を行うのも、

原則として課税期間単位になってしまうぞ… ということです。

従って、今後免税事業者が取引先からの要請や関係維持などにより、

急遽事業年度の途中でインボイスを交付する(適格請求書発行事業者となる)必要性がある、

又は今後将来その可能性が想定されるのであれば、

より上記1.パターン(R5.10.1~適格請求書発行事業者)の準備を進めることを検討してください。

じゃ、将来において…年度の途中でその必要性が出てしまった場合はどうすればよいのか?

その場合は、

「課税期間の短縮制度を利用する」ことにより取引先からの要請に対応することもできる可能性があります。

併せてご検討するようにしてください。

次回は、

想定される各取引の留意点

(例えば「店舗や事務所の家賃」…大家さんは適格請求書発行事業者なのか?…)

などに着目し、事前に準備することが望ましい内容などを整理して行きたいと思います。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

「上場企業の経営企画業務 を 新人採用コスト以下で提供」をモットーに、

将来(向こう1年)のCFの見える化 / 事業計画策定支援 / 業績管理支援

に特化したサービスで事業拡大をサポート

◆現在:

某上場消費財(シェアNo.1)メーカーの管理部門所属

IR業務の経験あり

中国(上海)赴任経験あり

税務業務の経験あり

◆これまで:

楽天株式会社 経理及び税務チームに所属

大原簿記学校 税理士課 簿記論・法人税法講師

◆保有資格: 税理士

コメント