目次

新制度の準備と対策について分かりやすくポイント整理

令和5年10月より開始されるインボイス制度に向け…

令和3年10月1日より、インボイスを交付するための事業者による登録申請の受付が開始されました。

みなさんの対応状況はいかがでしょうか?

大半のみなさんは…「まだだなぁ~」「よくわからんし」…かな…と思います。

今後ですが順次、申請・登録が行われ、

インボイスを交付する事業者(適格請求書発行事業者と言っていきます)の登録番号など、

その登録内容が国税庁のホームページで公表されます。

これにより、業者間では、

登録番号を取引先に通知する、取引先に確認する、といった動きが頻繁になることが予想されます。

そして…令和5年10月付近となる頃には…

登録申請が進んでいない事業者においても、この動きに触発され、制度導入前に駆け込み登録が進むと思われます

しかしです、この駆け込み申請にも注意が必要です。

実は、申請すればOKではなく、あくまで国税側にて登録手続きが完了し、通知および公表されて初めて、インボイス制度適用となるのです。

つまり、国税側において、登録手続きの完了、通知および公表される必要があるのです。

場合によっては…

令和5年10月前に申請手続きは済んでいるのに、国税側での登録手続きが間に合わず、取引先に迷惑をかける又は当社が不利益を被る場合も想定できます。

そこで、今回から複数回に分けて、消費税の基礎知識から、インボイス制度導入の目的を簡単に確認しながら、今後の対応すべき重要ポイントに絞って整理していきたいと思います。

消費税の仕組み

では…そもそも…「消費税の仕組み」はどのようになっているのでしょうか?

下記の図解で確認しましょう。

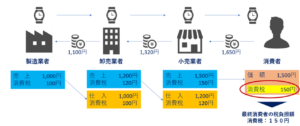

消費税とは…その名の通り「最終消費者に負担してもらう税金」となります。

上記図にあります通り、一番右の消費者は、時計購入の際に消費税150円込みの1,650円を小売業者に支払っています。

この150円が、最終消費者が負担した消費税となります。

ここで重要な点は、最終消費者は負担した消費税を税務署に納税していないということです。

では、最終消費者が負担した税金150円は誰が税務署に納税しているのでしょうか?

ひとつ、ひとつ、確認しましょう。

図にあります通り、右側の消費者は「消費税」を払いますが、納税額は0円、納税手続きをしていません。

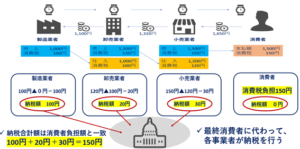

一方、小売業者は、消費者から「消費税150円」を受け取ります。

また小売業者も時計を仕入れた卸業者に代金と共に「消費税120円」払っています。

小売業者は受取った150円から自らが支払った120円との差額の「30円を消費者に代わって税務署に納税」しています。

同様のことが卸業者でも確認できます。

卸業者は小売業者から受取った「消費税120円」から、製造業者に支払った「消費税100円」との差額「20円を消費者に代わって税務署に納税」しています。

製造業者でも同様です。

卸業者から預かった消費税「100円を消費者に代わって税務署に納税」しています。

そして税務署側は、各事業者からの納税により、最終消費者が負担した150円を確保することとなります。これが消費税の仕組みとなります。

インボイス制度の前に…「消費税の益税課題」について

消費税の基本的な仕組みを確認したところで…ではなぜ「インボイス制度」を導入する必要があるか、確認したいと思います。

その前に…確認すべきことがあります。それは「消費税の益税課題」です。

「益税」という言葉… お聞きになられたことあるのではないでしょうか?

前提として…

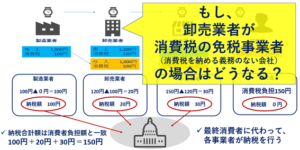

「もし、卸売業者が消費税を納める義務のない免税事業者だったら…」を考えます。

この場合、卸売業者は免税事業者であることから、消費税を納めません。

当然に、税務署への納税額は変わり、以下の図となります。

つまり、税務署に納税される金額は…

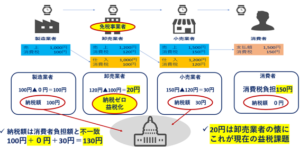

「製造業者からの100円+小売業者からの30円の合計130円」となってしまうのです。

これが「消費税の益税課題」です。

消費者は150円の消費税の負担をしているのに…差額の20円は…卸売業者の懐に…

「益税」となっているのです。

そこで「インボイス制度」導入となるわけです。

インボイス制度について

「消費税の仕組み」「益税課題」を見てきたところで、インボイス制度を導入するとどう変わるのかを確認します。

端的にインボイス制度とは…

取引先が課税事業者(消費税を納める事業)であることを明確化する制度… と言えます。

以下の図で確認して行きましょう。

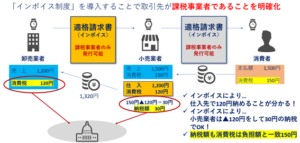

インボイス制度が導入される令和5年10月以降からは、発行される請求書が大きく変わります。

「インボイスを交付する事業者(適格請求書発行事業者と言っていきます)が発行できる請求書」と、

「そうでない請求書」

の2つに分かれることになるのです。

これにより、発行される請求書を見れば…

「相手先が消費税を納税する業者なのか」又は

「懐に入ることとなる業者なのか」

が一目瞭然となるのです。

これに伴い令和5年10月以降、さらに大きく変わる可能性があるのが、消費税の納税額です。

ここが大変に重要となります。

具体的には…代金の支払先がインボイスを発行しない業者…の場合です。

これまでは、代金支払先が免税事業者であっても、自社が払った消費税は受取った消費税から控除でき、その差額のみ納税となっていました。消費税の仕組みで確認したところです。

しかし、インボイス制度導入後…

代金支払先がインボイスを発行できない事業者の場合、自社が支払った消費税は控除できなくなるのです。

下記の図解で確認します。

小売業者は消費者から消費税150円を受け取ります。さらに消費税120円を卸売業者に支払っています。

しかし、卸売業者の請求書がインボイスに該当しないことから、卸売業者に支払った消費税120円を控除できない!ことになるのです。

なぜなら…インボイスに該当しない請求書に対する消費税…だからです。

これまでは税務署側で負担していた部分です…が、インボイス制度導入後は小売業者が負担することとなるのです。

つまり…

インボイスに該当しない請求書を分かっていながら支払った消費税分については、税務署は負担しない、認めないので、

その分は責任をもって負担して納税すること!… となる訳です。

これにより、税務署側としては…益税課題の排除…消費税150円の確保…が可能となるのです。

これがインボイス制度導入の主な理由となります。

消費税の仕組み、益税課題、インボイス制度導入の理由について確認してきました。

いかがでしたでしょうか?

仕組み、その趣旨や背景などがイメージできると、その対応の重要性、影響度合いなどの理解がより深まると思います。

これから

これからは、取引先がインボイスを発行できる業者か、又は自社はどうすべきか…含め確認することが重要となります。

また、令和5年10月以降、いきなりインボイスに該当しない請求書に対する消費税を全額負担するのではなく、段階的に負担することとなります。なお、そのために必要となる記帳方法も定められています。

次回以降、今後の取るべき対応ポイントについて具体的に確認していきたいと思います。

インボイス制度導入が迫ってきました。

制度の理解を深めながら、直前期の混乱に巻き込まれることのないよう、必要となる事項について計画的に効率的に対応して行きましょう。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

080-113-80622

メールアドレス

m-aiso@aiso-tax.com

サイト

投稿者のすべてのサービスの内容・プロフィール等

「上場企業の経営企画業務 を 新人採用コスト以下で提供」をモットーに、

将来(向こう1年)のCFの見える化 / 事業計画策定支援 / 業績管理支援

に特化したサービスで事業拡大をサポート

◆現在:

某上場消費財(シェアNo.1)メーカーの管理部門所属

IR業務の経験あり

中国(上海)赴任経験あり

税務業務の経験あり

◆これまで:

楽天株式会社 経理及び税務チームに所属

大原簿記学校 税理士課 簿記論・法人税法講師

◆保有資格: 税理士

コメント