目次

前回は、消費税のしくみについてみてきました。

(前回はこちら⇒消費税の課税区分の判定をわかりやすく解説!①)

今回は、

- 消費税の課税区分がなぜ重要なのか

- 課税区分の判定のポイント

についてみていきましょう。

消費税の課税区分とは

消費税の課税区分は4つあります。

①課税

②非課税

③免税

④不課税

大事なことは、①課税なのか、それとも②③④の課税以外なのか。

そもそも、なぜ区分しなければならないのか。

実際の具体例をみながら、その理由とともに解説します。

課税区分の判定が重要なワケ

消費税の課税区分がなぜ重要か。

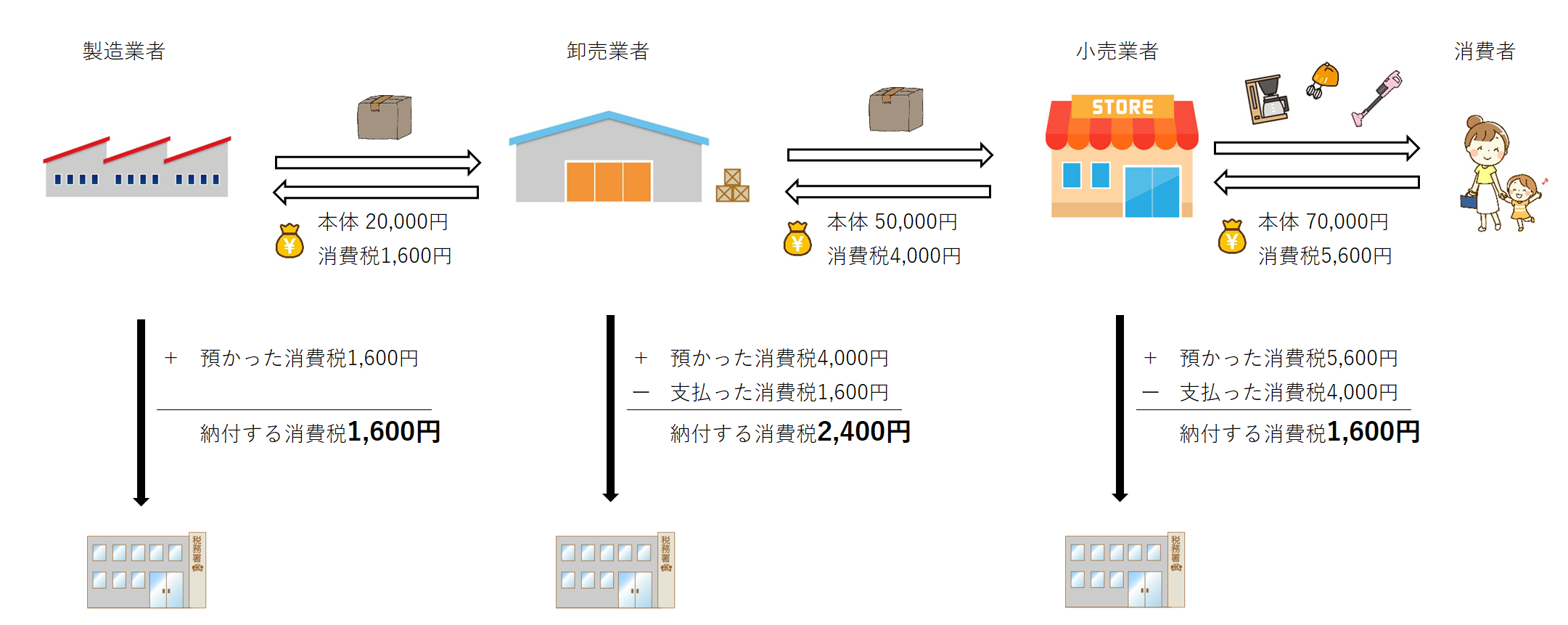

前回の図をもう一度みてみましょう。※クリックすると大きくなります。

消費税を負担しているのは、消費者。納めるのは、事業者です。

事業者が消費税を国に納めるとき、自ら計算をして消費税を納めます。

正しく計算をするために、まず課税区分を判定し、きちんと区分することが重要となります。

ただ、その計算はとてもシンプルです。

預かった消費税-支払った消費税=納付する消費税。

預かった消費税を正しく集計し、支払った消費税を正しく集計すればよいだけです。

では、なぜ計算はこんなにもシンプルなのに、判定は「課税・非課税・免税・不課税」と少々複雑なのでしょう。

課税区分の判定は、どうして複雑なのか!?

理由は、ひとつ。

取引が複雑だからです。

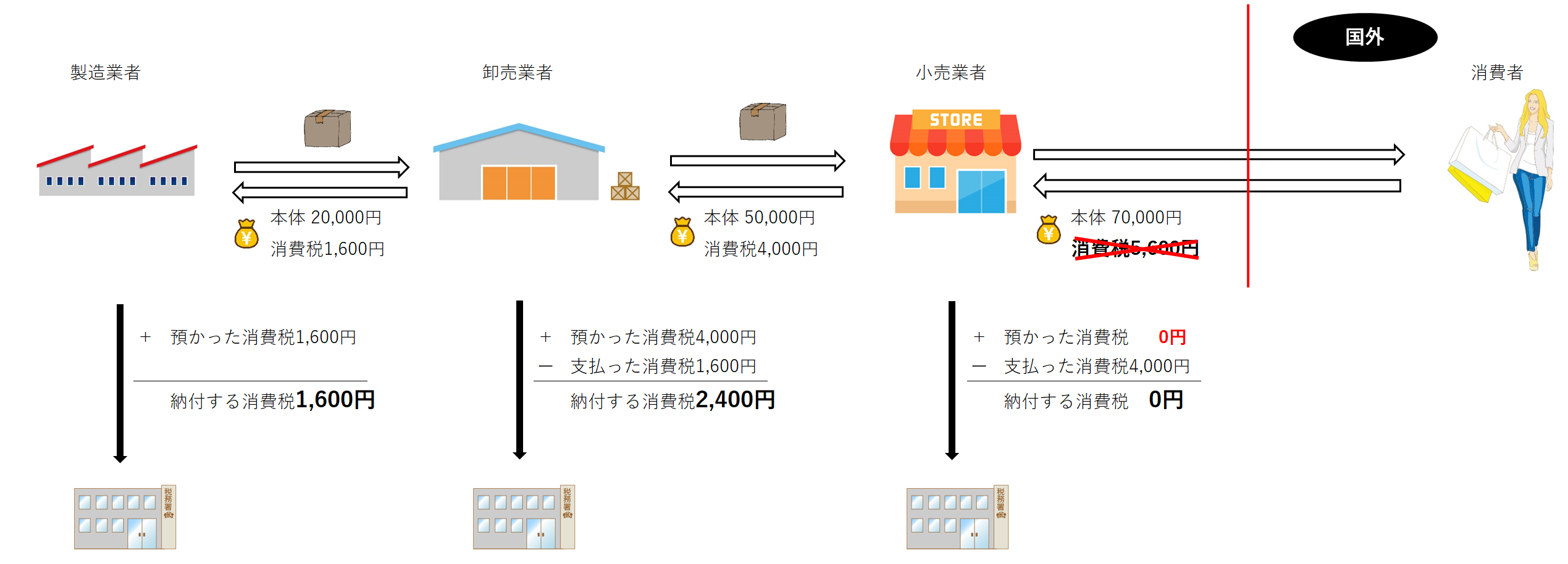

取引が複雑というのはどういうことかというと、上の図の中に国外の登場人物が出てくるケースです。

消費税は、国内で完結すれば、非常に合理的にできたしくみです。

ひとつ例にみてみましょう。

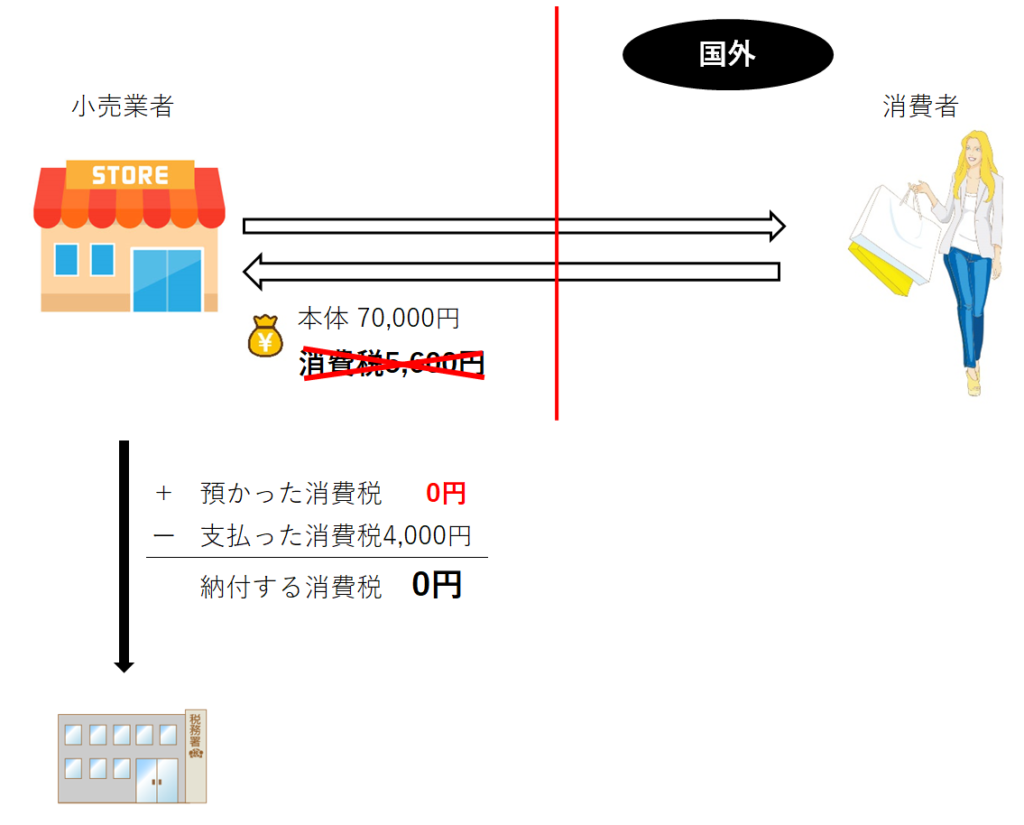

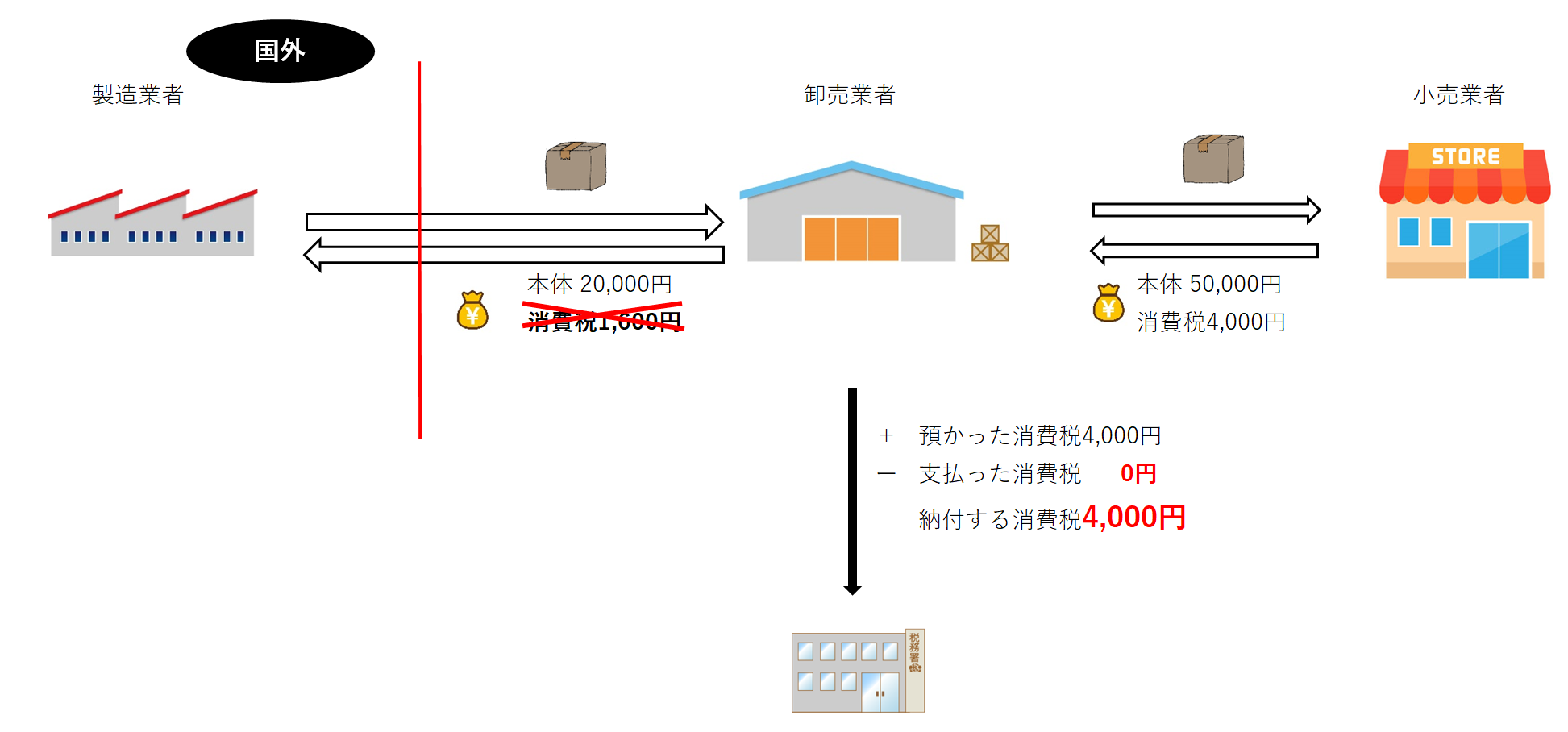

例えば、消費者が国外だった場合。

消費税は、日本の法律なので、国外で売れた場合、小売業者は日本の消費税はもらいません。

それでは、前回の納付のしくみを前提に、このケースの納付のながれをみてみましょう。

※クリックすると大きくなります。以下同じ。

この場合、製造業者から1,600円+卸売業者から2,400円+小売業者から0円=4,000円が国にあつまります。

しかし、消費者からは1円も預かっていません。

これだと、日本国内の事業者たちが4,000円を負担したことになってしまいます。

消費税を負担するのは、あくまで消費者。事業者は負担しません。

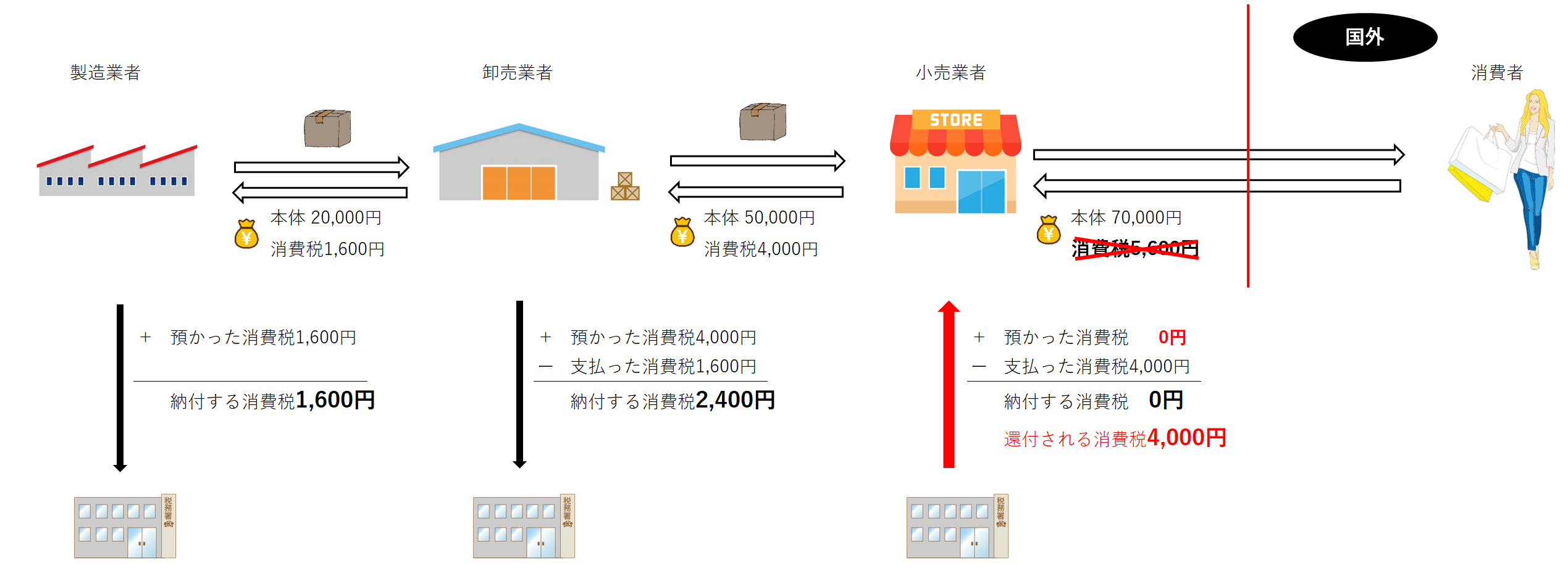

ですからこの場合、どうなるかというと、

小売業者に4,000円が還付されます。

国には、製造業者から1,600円+卸売業者から2,400円=計4,000円があつまりますが、小売業者に4,000円を還付するので、4,000円-4,000円=0円。

これが輸出取引の場合です。

小売業者に、70,000円の輸出、つまり免税売上があったケースです。

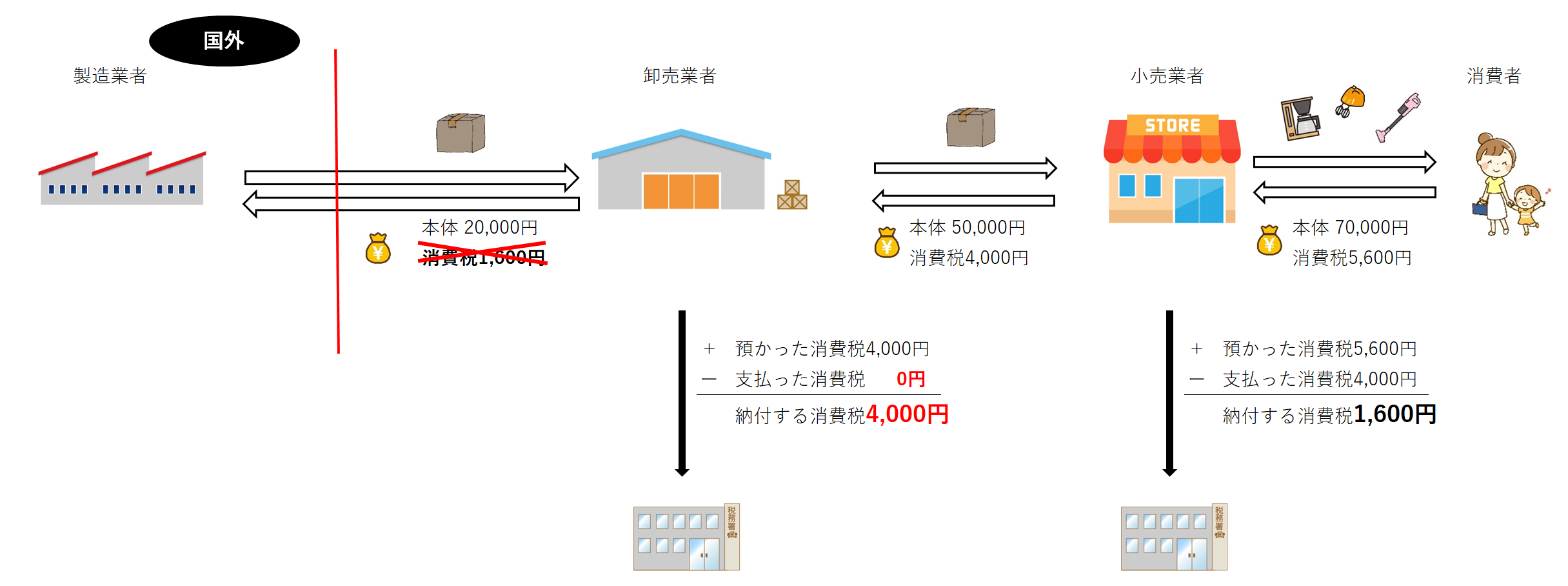

次に、輸入のケースをみてみましょう。

卸売業者は、国外の製造業者から商品を仕入れました。

製造業者は国外なので、卸売業者は消費税を支払う必要はありません。

では、全体のながれをみてみましょう。

消費者は国内なので、消費者は5,600円を負担します。

卸売業者は、支払った消費税がないので、預かった消費税4,000円を国に納めます。

卸売業者から4,000円+小売業者から1,600円=合計5,600円が国にあつまります。

消費税5,600円を負担したのは、消費者。納めたのは、事業者。という関係が成り立っています。

実際には、こんなにシンプルではなく、卸売業者が一部商品を輸入したり、小売業者が一部輸出したり、といったケースが多いでしょう。

それゆえに、企業内では、課税取引と免税取引が出てくるのです。

課税区分判定のポイント

いま、上の図で輸出入の取引について説明してきました。

輸出入取引を、消費税の言葉でいうと、免税取引といいます。

このほかに、非課税と不課税という区分がありますが、これはもっとシンプルです。

非課税は、国が決めた取引17項目。

不課税は、消費税の前提条件からはずれるものです。

消費税の非課税取引とは

非課税は、国が決めた17項目です。

↓別のタブで開きますので、クリックしてみてください。

前半の(1)~(8)までは、その性質上、消費税をかけることがなじまないもの。

(9)以降は、社会政策的な配慮から非課税とされるものです。

(5)に郵便切手がありますが、切手は買ってきたときには非課税、使ったときに課税となります。

というのが、原則。

例外的に買ってきたときに課税取引としてよい通達があります。

上のリンクを下までスクロールしていき、消費税基本通達11-3-7をクリックすると、その通達があります。

消費税の不課税取引とは

不課税とは、消費税の前提条件からはずれるものです。

では、その前提条件とは、

①国内において、

②事業者が、事業として、

③対価を得て行う、

④資産の売買、資産の貸付け、サービスの提供

です。

この4つからはずれるものは、不課税取引です。

例えば、国外にある不動産を売買しても、日本の消費税はかかりません。

①の条件からはずれるからです。

家庭で使っているものをリサイクルショップに売っても、消費税はかかりません。

②の”事業として”からはずれるからです。

③の対価を得て、というのはどういうことか。

かんたんにいうと、”見返りがある”ということです。

商品を売ってお金をもらう(払う)というのは、売った側はお金という見返りをもらい、買った側は商品という見返りをもらいます。

見返りのないものというと、寄付金や配当などがあげられます。

④は、事業者が行うほとんどの取引にあてはまります。

資産には商品も含まれますし、権利などの形のみえないものも資産に含まれます。

まとめ

ここまで、消費税のしくみから課税区分の判定についてみてきました。

課税区分の判定に大切なこと。

それは、まず消費税の基本、しくみを理解することです。

課税区分の判定だけ覚えても、付け焼刃の知識でしかありません。

その場だけしのぐ仕事をしても、根本的なことがわかっていないと何度も同じような疑問にぶつかり、時間を浪費してしまいます。

細かいことやむずかしい話は、まず基本をおさえてからだと思います。

ここまで触れてきませんでしたが、課税区分の判定は、課税売上割合の計算をする際にも重要です。

ですが、それは計算過程の話。

それから消費税の計算には、原則と簡易課税の方法がありますが、簡易課税の場合には、仕入の課税区分は必要ありません。

課税売上割合も計算しません。

売上の課税区分さえ合っていればいいのです。

これも計算過程の話。

ただ企業によっては、原則と簡易の有利判定のためや、会計ソフトの設定などの理由で、全ての取引に課税区分を入れなければならないかもしれません。

課税区分の判定のために調べたり、修正するのは、それなりの時間がかかります。

その作業が本当に必要なのかどうか。

意味のないことをやっていないか。

それを知るためには、消費税の計算過程も知る必要があります。

ですが、それはまた別の機会に。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

都立芸術高等学校(現 総合芸術高等学校)音楽科を卒業後、船上での演奏のほか、老人ホーム、信販会社、カー用品店でのアルバイトで貯金をし、ハンガリー・リスト音楽院に留学。

帰国後、都内大手ダイビング会社にて5年間営業職及びwebマーケティングを経験。コールセンター事業部の立ち上げに携わり、年間営業成績No.1の実績を残す。

会計業界に転職後、12年間で3つの事務所に所属。

診療所、医療法人、IT関連会社、輸出販売業、建設業等、約60社の税務顧問、相続税申告業務の経験を経て、2019年税理士事務所を開業。

試験合格科目は、簿記論、財務諸表論、法人税法、消費税法、相続税法。

趣味は、自転車、登山、剣道、ダイビング、音楽。

業界初の会員制サービスは、離島、海外在住、フリーランス、起業家に好評。(ただいま無料モニター募集中)→ https://member.tax-rm.com

相続税セミナーをはじめ、一般向け勉強会も随時開催中。

事務所ホームページ https://tax-rm.com

(↓マークをクリック)

コメント