目次

消費税の「課税・非課税・免税・不課税」といった課税区分といわれるものの判定に直面するのは、会社の経理担当者や経営者だと思います。

区分の判定は難しい、よくわからない、と感じていませんか?

それもそのはず。

その理由には、

- 消費者と事業者の立場の違い

- 間接税とよばれる税金のしくみ

によるものです。

消費税は、一番身近とも思われる税金のひとつにあげられますが、消費税のしくみについては、いまいちわからない、という方は多いのではないでしょうか。

今回は、その”しくみ”と”課税区分の判定”についてご説明します。

消費税のしくみ

課税区分の判定に必要なこと。

それは、まず消費税のしくみを理解することにあります。

なぜなら、消費税は簡単なようで、実はちょっと複雑な”間接税”というしくみで、私たち消費者から税金をあつめているからです。

そのしくみは巧妙です。

でも、理解することは簡単ですし、つじつまも合っていて、国内においては何ひとつ矛盾は生じていません。

もうすぐ8%から10%に増税しますが、多かれ少なかれ、感覚的に負担を感じるのは、消費者よりもむしろ納税義務者である事業者ではないでしょうか。

間接税って?

間接税とは。

かんたんにいうと、”負担する人と、税金を納める人が違う”ということです。

消費税の場合は、負担する人=消費者。税金を納める人=事業主。

ほかの税金とは、ある意味、一線を画しています。

実際に負担している消費者よりも、負担感を大きく感じるのは事業主。

この記事を読んで下さっている皆様は、事業主や経理の方だと思いますが、事業主であると同時に消費者でもあると思います。

では、消費者として負担するときよりも、事業者として国にまとめて納めるときの方が負担感がずっと大きい、その理由についてみていきましょう。

消費税のながれ

消費税のしくみについて、まずそのながれからみていきましょう。

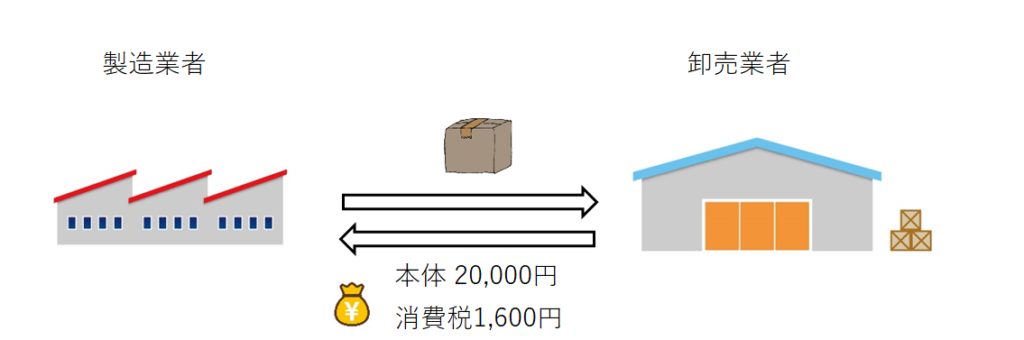

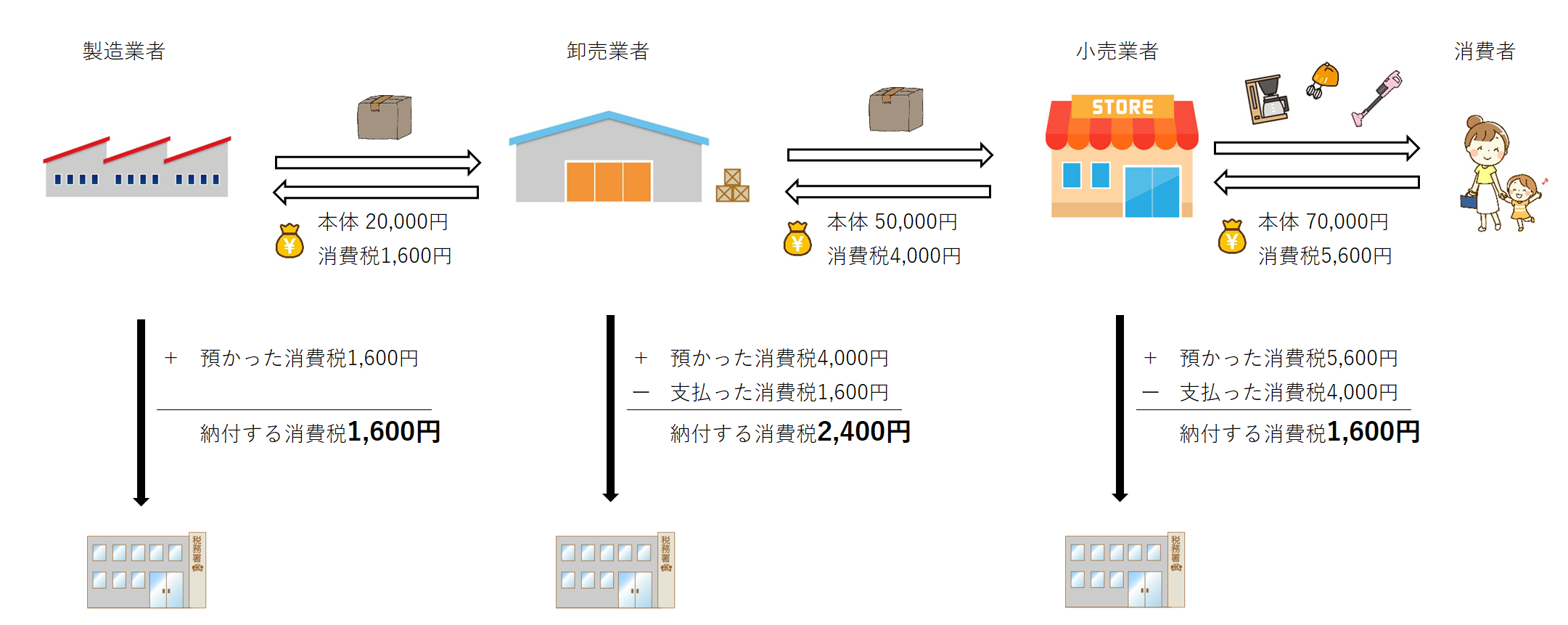

まず第一段階。

製造業者が卸売業者に商品を売りました。

製造業者は、本体価格20,000円と同時に、消費税分1,600円をもらいます。

(正確には、もらうのではなく、預かります。)

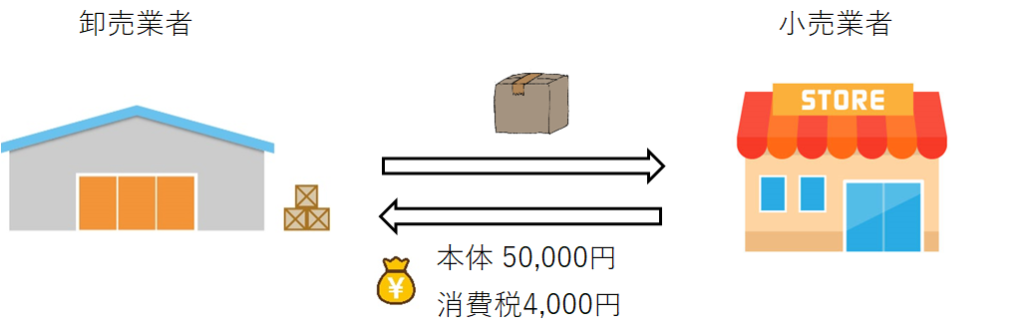

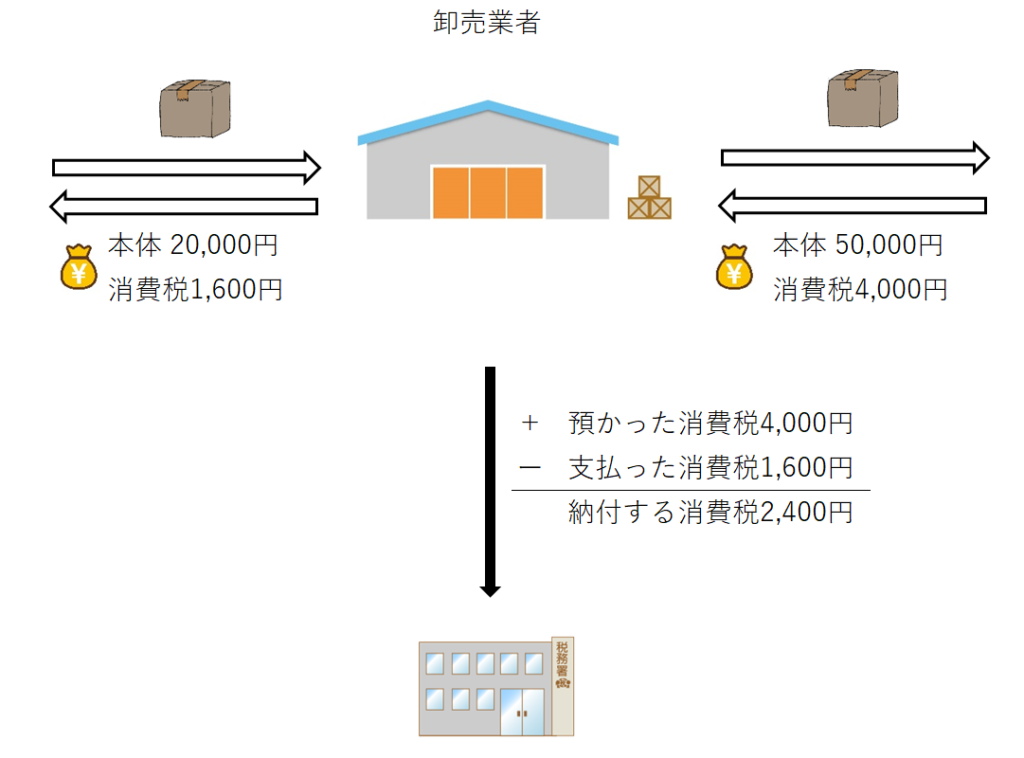

次に、卸売業者は、小売業者に商品を卸します。

卸売業者は、4,000円の消費税をもらいます。(預かります。)

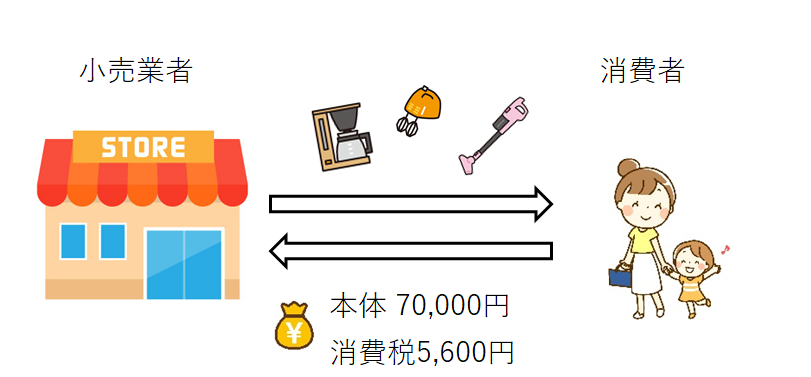

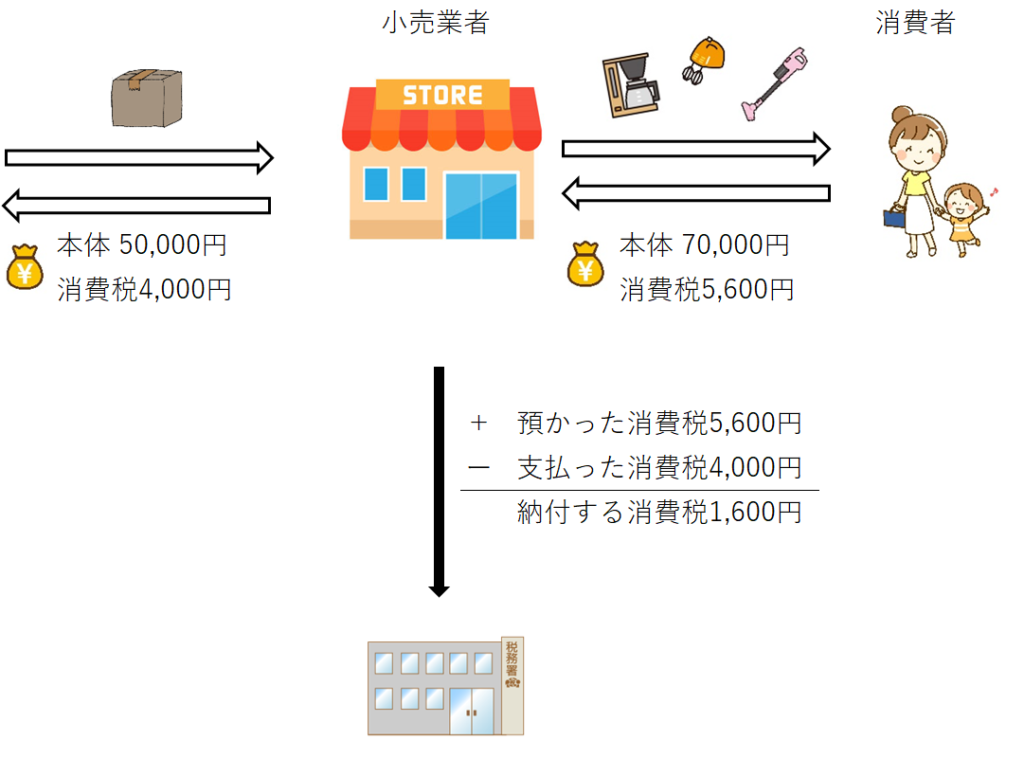

小売業者は、利益をのせて、消費者に商品を売ります。

消費者から5,600円の消費税をもらいます。(預かります。)

全体のながれは、次のようになります。※クリックすると大きくなります。

納付のしくみ

では、事業者や消費者が、預かったり支払ったりした消費税は、どのように国に納められるのかみていきましょう。

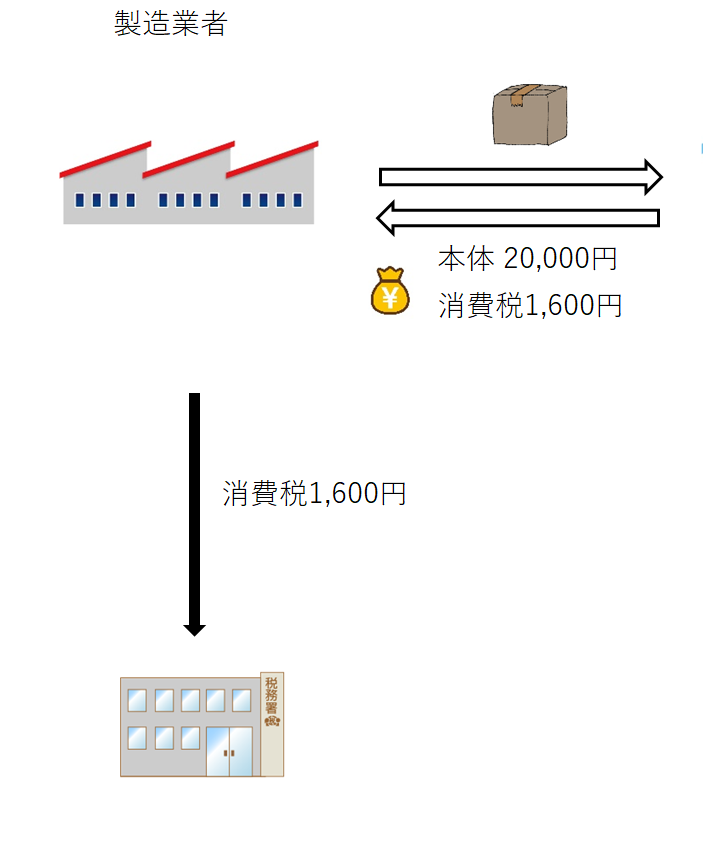

まず製造業者は、預かった消費税1,600円を国に納めます。

次に卸売業者をみてみましょう。

卸売業者は、小売業者から消費税4,000円を預かっています。

そして仕入れたときに、製造業者に1,600円を支払っています。

ですので、預かった4,000円-支払った1,600円=2,400円を国に納めます。

1,600円は製造業者が納めているので、卸売業者は納める必要はありません。

仮に卸売業者も1,600円を納めてしまうと、製造業者が納めたものと同じものを二重に納めることいなってしまいます。

次に小売業者をみてみましょう。

小売業者は、先ほどの卸売業者と同じように、

預かった5,600円-支払った4,000円=1,600円を国に納めます。

全体像は、次のようになります。※クリックすると大きくなります。

国には、製造業者から1,600円+卸売業者から2,400円+小売業者から1,600円=合計5,600円があつまりました。

まとめ

では、この5,600円、負担をしたのは誰でしょうか。

そう、消費者です。

消費者が商品を購入するときに、

本体価格70,000円+消費税5,600=75,600円を支払っています。

消費税5,600円を負担したのは、消費者。

納めたのは、製造業者・卸売業者・小売業者。

これが間接税である消費税のしくみです。

そして、課税区分の判定をしていく上で大切なこと。

それは、それぞれの事業者との間で、消費税がかかるものか、そうでないものかは表裏一体となっている、ということ。

上の例でみると、卸売業者が製造業者に支払った1,600円は課税仕入として納める消費税から控除する一方で、製造業者は1,600円を課税売上として国に納めています。

仮にこれが課税ではなく非課税の取引だった場合。

製造業者は消費税を預からないので国に納める消費税はありません。

そのかわり、卸売業者も控除する消費税はありません。

この考え方は、課税区分を判定する上でとても重要です。

判定をする際、取引の相手は課税なのかそうでないのかを考えてみると、課税区分の判定が少し楽になるでしょう。

次回は、消費税の課税区分がなぜ重要なのか、課税区分の判定のポイントについて解説いたします。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

都立芸術高等学校(現 総合芸術高等学校)音楽科を卒業後、船上での演奏のほか、老人ホーム、信販会社、カー用品店でのアルバイトで貯金をし、ハンガリー・リスト音楽院に留学。

帰国後、都内大手ダイビング会社にて5年間営業職及びwebマーケティングを経験。コールセンター事業部の立ち上げに携わり、年間営業成績No.1の実績を残す。

会計業界に転職後、12年間で3つの事務所に所属。

診療所、医療法人、IT関連会社、輸出販売業、建設業等、約60社の税務顧問、相続税申告業務の経験を経て、2019年税理士事務所を開業。

試験合格科目は、簿記論、財務諸表論、法人税法、消費税法、相続税法。

趣味は、自転車、登山、剣道、ダイビング、音楽。

業界初の会員制サービスは、離島、海外在住、フリーランス、起業家に好評。(ただいま無料モニター募集中)→ https://member.tax-rm.com

相続税セミナーをはじめ、一般向け勉強会も随時開催中。

事務所ホームページ https://tax-rm.com

(↓マークをクリック)

コメント