目次

契約書や領収書に貼る印紙。

具体的にどのような文書にいくら貼ればいいのか?

印紙税とは。印紙税を納める方法とは。

収入印紙を貼らないとどうなるか。

印紙税を節約する方法も含めて徹底解説します。

印紙税とは

印紙税は、日常生活ではあまりなじみのない税金かもしれません。

しかし、事業者や経理の方の立場になると、必ずといっていいほど関係のある税金であることでしょう。

法人であれば、設立の際に作る定款に収入印紙を貼りますし、請負契約を結んだとき、代金を領収したときに収入印紙を貼るという場面が出てきます。

それでは早速、印紙税について、基本的なところからみていきましょう。

収入印紙は誰が貼るもの?

収入印紙は、課税文書といわれる文書を作成した人が貼ります。

(課税文書については、のちほど解説いたします。)

契約書なら契約書を作成した人、領収書ならば代金を受け取って領収書を発行する人です。

印紙税の納付

印紙税は、契約書や領収書など、課税文書といわれるものに収入印紙を貼り、消印をすることで印紙税を納めます。

というのが、原則。

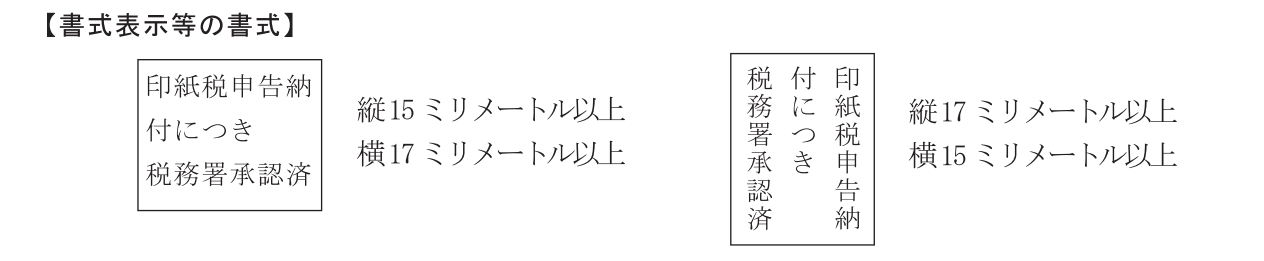

特例として”書式表示による納付”というのがあります。

↓このような記載のある領収書をご覧になったことがあるかもしれません。

これは、毎月たくさんの領収書を発行する場合など、収入印紙を貼ることが大変な場合に、金銭で印紙税を納める方法です。

これには、あらかじめ税務署長の承認を受けておく必要があります。

収入印紙を貼らなかったらどうなる?

印紙税は、収入印紙を購入し、課税文書といわれるものに貼ることで印紙税を納めるものです。

では、税務署に直接納めるものではないし、当事者間で黙っていればバレないのでは?と考えるかもしれません。

確かに誰にも見られなければバレないことは、税金だけでなく世の中にはいろいろあるでしょう。

しかし、ひとたび税務調査が入り、課税文書に印紙が貼られていなければ、すぐに調査官は気づきます。

貼らなかった、もしくは、貼り忘れた、そもそも貼らなければならないことを知らなかった、など理由はなんであっても本来の印紙税の3倍のペナルティがかかります。

例えば、収入印紙を貼らずに領収書を相手に渡したとします。

その領収書を受け取った相手方の会社に税務調査が入った場合、領収書を発行した会社は印紙税を納めていない会社だとわかります。

後日、税務調査の対象になるかもしれません。

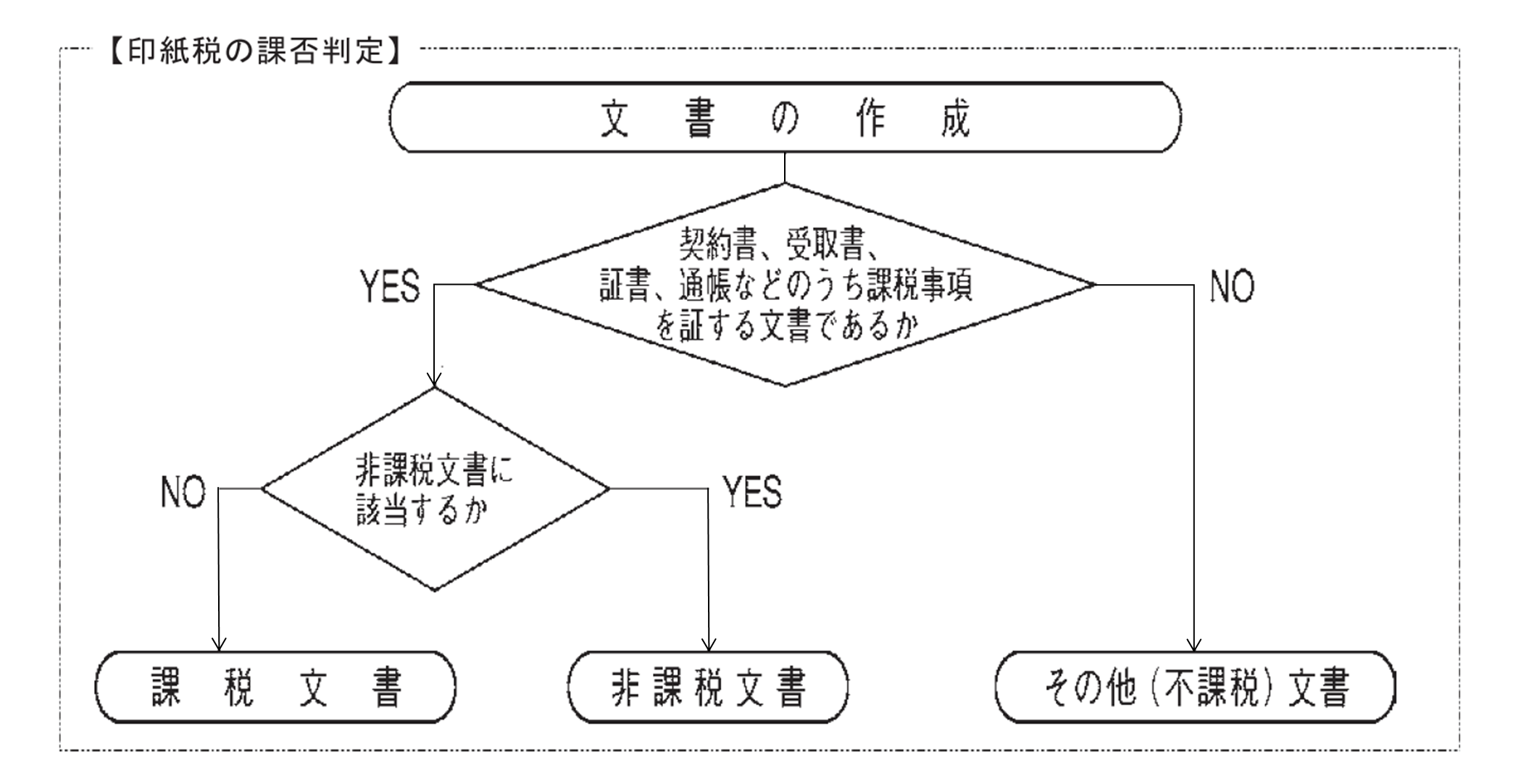

印紙税の「課税・不課税・非課税」

印紙税にも、「課税・不課税・非課税」といった、収入印紙を貼らなければならないものと、貼らなくてよいものがあります。

それでは、その判定の方法をみていきましょう。

課税文書か不課税文書か

課税文書とは、印紙税が課税される文書、つまり収入印紙を貼らなければならないもののことです。

どんな文書かというと、印紙税額一覧表の第1号~第20号に掲げられている20種類の文書をいいます。

(↑別のタブで開きます。)

第1号~第20号までに掲げられていないものは、不課税文書です。

収入印紙を貼る必要はありません。

では、その判定の仕方について。

まず、契約書や領収書などのタイトルだけでは判定できません。

実質的に、その内容、例えば契約書であればそこに記載されている内容が上の印紙税額一覧表にある「文書の種類(物件名)」の欄に記載されているものに該当するかどうか、よく見て判断をします。

また契約書といっても、請負契約書は課税、委任契約書は不課税、といった具合に、契約書すべてに印紙税がかかるわけでもありません。

第17号に”売上代金に係る金銭の受取書”というのがありますが、クレジットカードでの支払いで領収書を発行にした場合には、”金銭”の受取書には該当しませんので、印紙を貼る必要はありません。

あくまで、売上代金を”金銭”で受け取った場合に発行した領収書に限られます。

課税文書か非課税文書か

上の印紙税額一覧表の「主な非課税文書」に掲げられているものは、非課税文書になります。

例えば、売上代金を受け取ったときの領収書は、第17号になりますが、5万円未満のものは非課税なので、収入印紙を貼る必要はありません。

また、”営業に関しないもの”も非課税です。

営業に関しないものについては、国税庁 質疑応答事例 「営業に関しない受取書」をご覧ください。

印紙税額一覧表の非課税文書のほかに、国・地方公共団体、日本政策金融公庫や信用保証協会、国立大学法人などが作成した文書も非課税です。

↓こちらの別表第二と第三に記載されているものは非課税となります。

判定のまとめ

それでは、ここで「課税・不課税・非課税」についてまとめてみましょう。

↑こちらは、印紙税の手引 国税庁ホームページより 1ページ目に記載されている判定表です。

まず、作成した文書が課税文書に該当するかどうか。

印紙税額一覧表で確認をします。

そして、次に非課税文書に該当するかどうか。

該当しないものは、課税文書となり、収入印紙を貼る必要があります。

記載金額について

例えば第17号に該当する領収書の記載金額が5万円未満の場合は非課税となり、収入印紙を貼る必要はありません。

税抜1円~49,999円は非課税。印紙を貼る必要はありません。

税抜5万円以上は、印紙税額一覧表の区分に従って200円以上の印紙を貼る必要があります。

また、0円や金額の記載のない領収書は、200円の印紙を貼る必要があります。

消費税、税抜価格は表示した方がいい!?

消費税の記載方法により、貼る印紙の金額がかわります。

↓こちらは、国税庁の 印紙税の手引 11ページ目に記載されている、請負契約書を例にした消費税の記載方法です。

この例のように、消費税の”金額”がわかるように記載していれば、税抜価格で印紙税額一覧表にあてはめることができます。

仮に、1,080万円(税込)と記載した場合には、消費税の金額が明らかにされていないので、1,000万円ではなく1,080万円で判定することになってしまいます。

上の請負契約の場合には、貼る印紙が1万円なのか2万円なのか、その差は大きなものです。

今後、消費税率もかわるので、消費税の表示には注意しておきましょう。

なお、契約書や領収書を発行する会社が消費税の免税事業者の場合には、上記の税抜価格ではなく、税込価格で印紙税額一覧表にあてはめます。

まとめ

実務上よく扱う領収書をメインにご説明いたしました。

次回は、契約書について、契約書のコピーはどうなのか?印紙税を節約する方法とは?についてご説明いたします。

次回はこちら→印紙税は必要か否か?いくらの印紙を貼ればいいの?②

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

都立芸術高等学校(現 総合芸術高等学校)音楽科を卒業後、船上での演奏のほか、老人ホーム、信販会社、カー用品店でのアルバイトで貯金をし、ハンガリー・リスト音楽院に留学。

帰国後、都内大手ダイビング会社にて5年間営業職及びwebマーケティングを経験。コールセンター事業部の立ち上げに携わり、年間営業成績No.1の実績を残す。

会計業界に転職後、12年間で3つの事務所に所属。

診療所、医療法人、IT関連会社、輸出販売業、建設業等、約60社の税務顧問、相続税申告業務の経験を経て、2019年税理士事務所を開業。

試験合格科目は、簿記論、財務諸表論、法人税法、消費税法、相続税法。

趣味は、自転車、登山、剣道、ダイビング、音楽。

業界初の会員制サービスは、離島、海外在住、フリーランス、起業家に好評。(ただいま無料モニター募集中)→ https://member.tax-rm.com

相続税セミナーをはじめ、一般向け勉強会も随時開催中。

事務所ホームページ https://tax-rm.com

(↓マークをクリック)

コメント