目次

報酬の源泉徴収は経理に嫌われる

経理担当者は、個人との契約って話が来ると嫌々でどうにかしてやらない方法を考える。

「個人の場合は、信用力がないので何かあったら損害補償できませんから」

「なるべくなら会社との締結にしてください」

よくこんな回答されます?

営業サイドからすると、この人は会社とか個人とか関係ない できるから発注するんだって考えです。

経理の思考

経理の思考はチョット違います。経理の本当の思考は信用力とか関係ないです。

その発言は建前上の発言です。

本音は、チェックポイントが増え仕事が増えるからやりたくないです。

個人との契約の場合、チェックポイントも多く 仕事量が通常の3倍ぐらいになります。

①源泉対象なのか?

②徴収金額の計算方法?

③消費税は含めて計算するの?

④納付はいつ?

⑤納付の払い方?

いつもと違う業務フローが加わってくるので超嫌がります。

一番、腹立たせるのが 源泉徴収されていない請求書

請求書の出し方もわかってないのでやり取りが面倒くさく関わりたくないと思ってしまいます

経理に嫌われないようにするには?

①個人でも源泉対象でないことを伝える。

②源泉対象ならば、きっちりとした請求書をつくってあげる。

③ちょっとした心配り

①個人でも源泉対象でないことを伝える

個人でも、実は、源泉対象でない人がいます。

以下が、要約した、源泉対象者なのですが

①原稿料、講演料、デザイン料などの報酬 ← 一般的には、これだけ考えれば良い。

②弁護士、税理士、社労士などへの報酬

③社会保険診療報酬の法律の規定により支払われる診療報酬

④プロ野球選手、格闘家、モデル、外交員などへ支払う報酬

⑤芸能人への報酬

⑥ホステスに支払う報酬

通常は、弁護士、税理士、社会保険労務士の関わりが多いので これは仕方がないです。

経理の人もこれは 当たり前の日常タスクとして認識しています。

①原稿料、講演料、デザイン料などの報酬

ここが判断が加わるので面倒くさがります。

イメージは、以下のような感じで源泉対象になります。

フリーライターに支払う原稿の報酬

フリーカメラマンに支払う写真の報酬

フリーデザイナーに支払うデザインの報酬

フリーエンジニアが開発した(その人が著作権を有する)プログラムの使用料

実は、最近よくあるITフリーランサー は WEBサイト制作だったりするので源泉対象でないです。

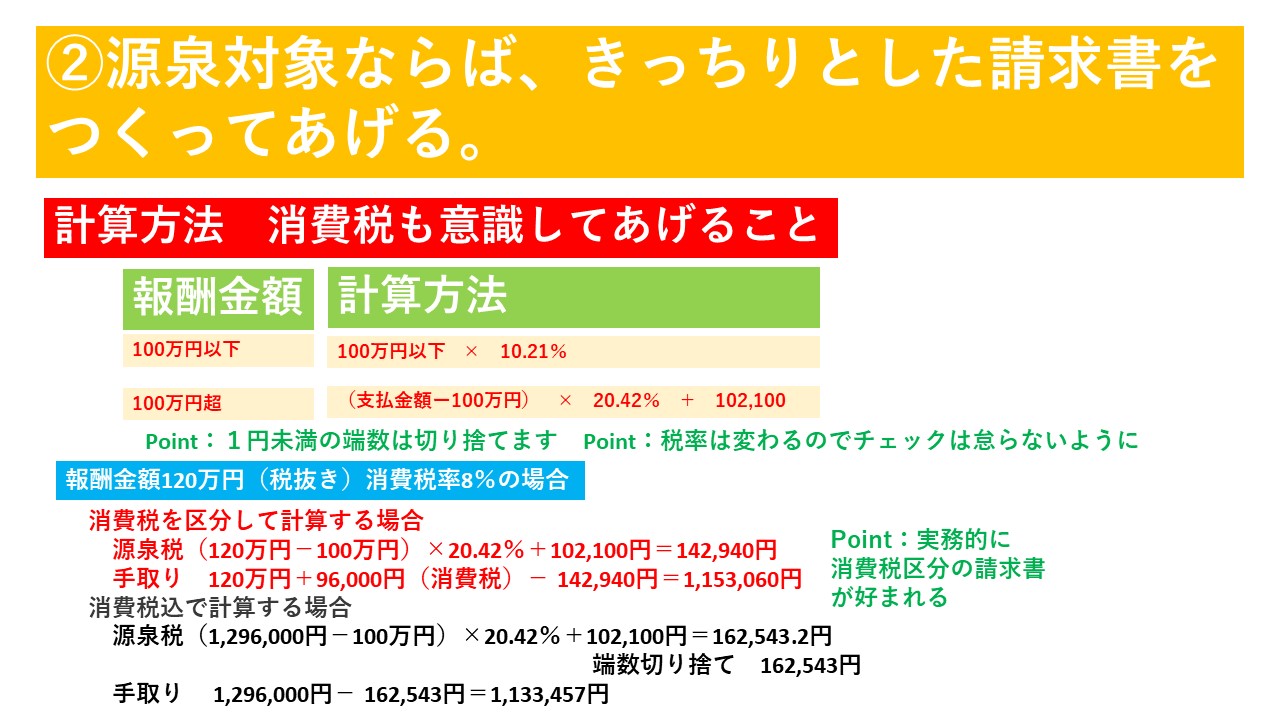

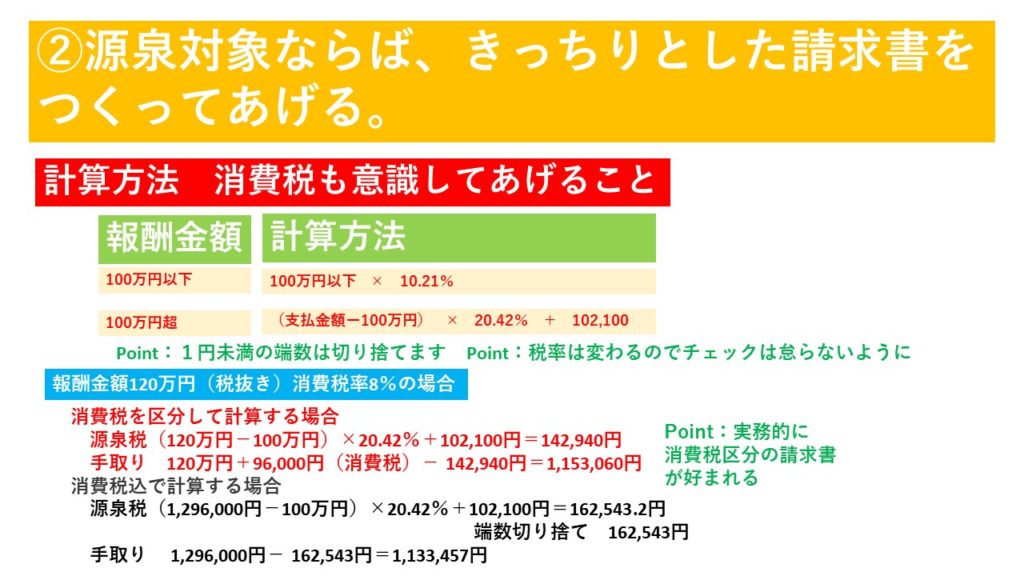

②源泉対象ならば、きっちりとした請求書をつくってあげる。

Pointは、計算方法と消費税をどうするかですね?

消費税区分、消費税込の計算方法さえ押さえておけば十分です。

報酬金額120万円(税抜き)消費税率8%の場合

消費税を区分して計算する場合

源泉税(120万円-100万円)×20.42%+102,100円=142,940円

手取り 120万円+96,000円(消費税)- 142,940円=1,153,060円

消費税込で計算する場合

源泉税(1,296,000円-100万円)×20.42%+102,100円=162,543.2円

端数切り捨て 162,543円

手取り 1,296,000円- 162,543円=1,133,457円

③ちょっとした心配り

経理担当者には、納付書作ったり、納付の支払などまだまだ面倒な仕事が残ります。

これでも腹を立てています(笑

営業担当者は、経理担当者をねぎらってあげてください。

契約当事者であれば、交際費の一環として

「管理部の皆様で食べてください。」なんて言って

お土産の一つを持って行くと一踏ん張り、頑張ってもらえるかもしれません。(笑

実務とはこんな世界ですね。

動画でまとめてます。

動画もあるので見ておいてください

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

名前:龍神 龍太郎

ニックネーム:龍太郎 副塾長

財務、経理、税金を得意としています。

会社では、数字で評価されるからこそ数字を理解する必要があります。

AIが管理する時代だからこそ、数値の本当の意味を理解する必要があります。

PLだけでしか語れない管理職は、令和時代は、終わりです。

コメント