目次

資産管理会社って何?

資産管理会社とは、社長(オーナー)がもつ財産を管理させる会社のことである。ある程度、成功をおさめた社長さんですとかなりの資産を個人で所有することになるので会社で管理をすることで効率化及び節税メリットがあると言われています。

資産管理会社への資産譲渡のタイミングは重要

資産管理会社を作成されるのは、上場企業のオーナーが多かったりします。

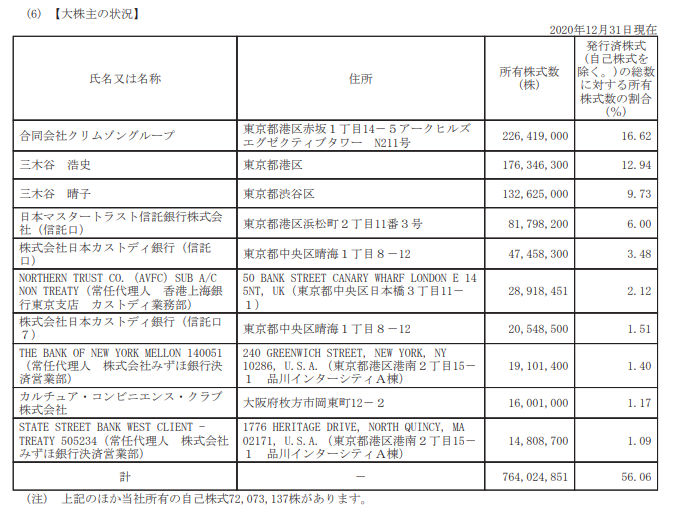

楽天株式会社ですと一番上に記載されている合同会社クリムゾングループが資産管理会社になります。これは創業者である三木谷家の楽天株式を含む多くの資産が管理されています。

この資産管理会社は、上場を目指す社長であれば上場する前に資産管理会社へ社長が所有する株式を移管しておいた方が良いでしょう。

上場後だと社長の株式譲渡時の税金が大変

上場企業の社長さんでも結構、失敗されている方は多く上場後に資産管理会社を作って株式を移管してしまうというケースがあります。

何が失敗かといいますと

上場後ですと、社長が会社設立時の株価と比較しても株価の時価はとんでもない金額へと跳ね上がってしまいす。

例えば、会社設立の株価が5万円だったとして、上場後の市場価格が205万円だったとすると

簡単に税金の計算をすると

(時価-取得価額(簿価))×20.315%

なので

(205万円-5万円)×20.315% =406,300円

が税金として発生してしまいます。

オーナー社長ですと50%以上の株式を保有しているケースがあるのでこれをすべて資産管理会社を移管してしまうと何十億円もの税金を支払うことになってしまいます。

資産管理会社へ上場前に株式譲渡していると?

税金の計算式が分かれば、理屈は簡単で上場前に株式を移管しておけばいかがでしょうか?

極端な話、会社設立時にすぐに資産管理会社へ移管しておけば、取得価額(簿価)で移管することが可能です。

例えば、会社設立の株価が5万円だとすれば、

簡単に税金の計算をすると

(5万円-5万円)×20.315%= 0円

となり税金を極端に抑えることがあります。

ベンチャーキャピタルから出資を受けてしまうと株価が高くなってしまったりするので、出資を受ける前に資産管理会社をつくっておいて資産を譲渡しておいた方が良いでしょう。

なかなか、会社を設立してもどうなるかはわかりませんが、ベンチャーキャピタルが出資する前であれば、純資産方式なので株価を算定して時価を定めたりするので、かなり譲渡時の税金は抑えられるでしょう

ですから、資産管理会社へ株式を譲渡するのは早い方が良いことになります。

資産管理会社は、安定株主になる

よく親族に株を持たせるというケースがあります。

楽天株式会社の有価証券報告書にも記載があるように三木谷社長の奥様である三木谷晴子さんも9.73%とかなりの比率で所有されています。

家族だから売却することもなく議決権比率は高く保てると思われ人もいると思いますが、どうなるかわからないのが人間社会です。

あくまでも個人ですから売却をしてしまうというケースもあるでしょう。そうなりますと安定していると思われていた経営がぐらついてくることにもなります。悪意のある第三者に株式が譲渡されたりしますと株主総会などで議案をひっくり返されたりしてしまうことにもなりかねません。

そうならないように資産管理会社に株式を移管しておくことが良いでしょう。

また、個人が所有しておりますと相続が発生した場合に上場企業の株が相続人に回ってしまうこともありますのでさらに経営が不安定な状況になってしまうことでしょう。

会社の支配権を安定させるためにも資産管理会社は有効となります。

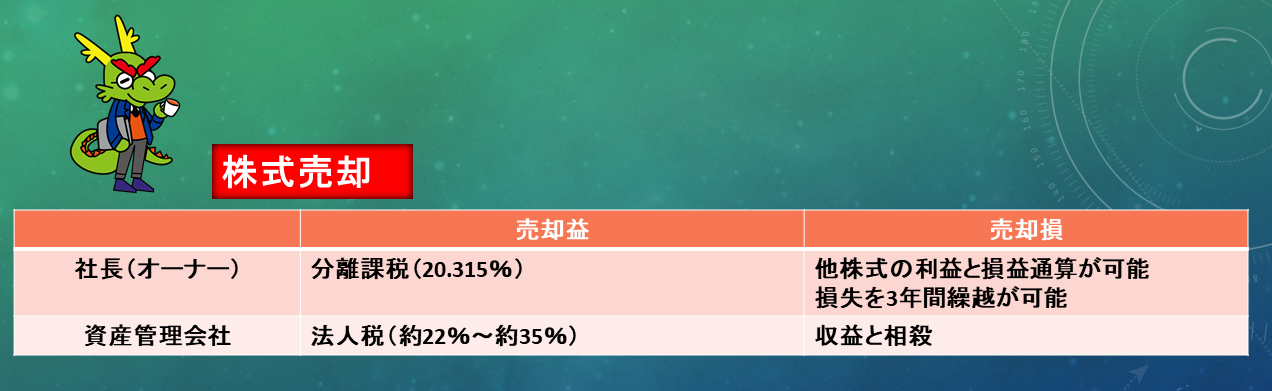

資産管理会社と社長(オーナー)で株を売却した場合を比較

上記図のように社長(オーナー)が所有しておいた方がメリットがあるが、資産管理会社の場合は、売却益が出た場合に他の損失とも相殺できるので税率だけでは一概に判断はできません。

資産管理会社の発生する費用を鑑みて行うことも重要でしょう。

上場企業の社長の場合は、

将来において売り出しをする部分は個人で所有しておくとメリットもあるのですべてを資産管理会社に移管せずに何%かは、残しておくと良いでしょう。

資本政策を考える上で考慮しておきたいところです。

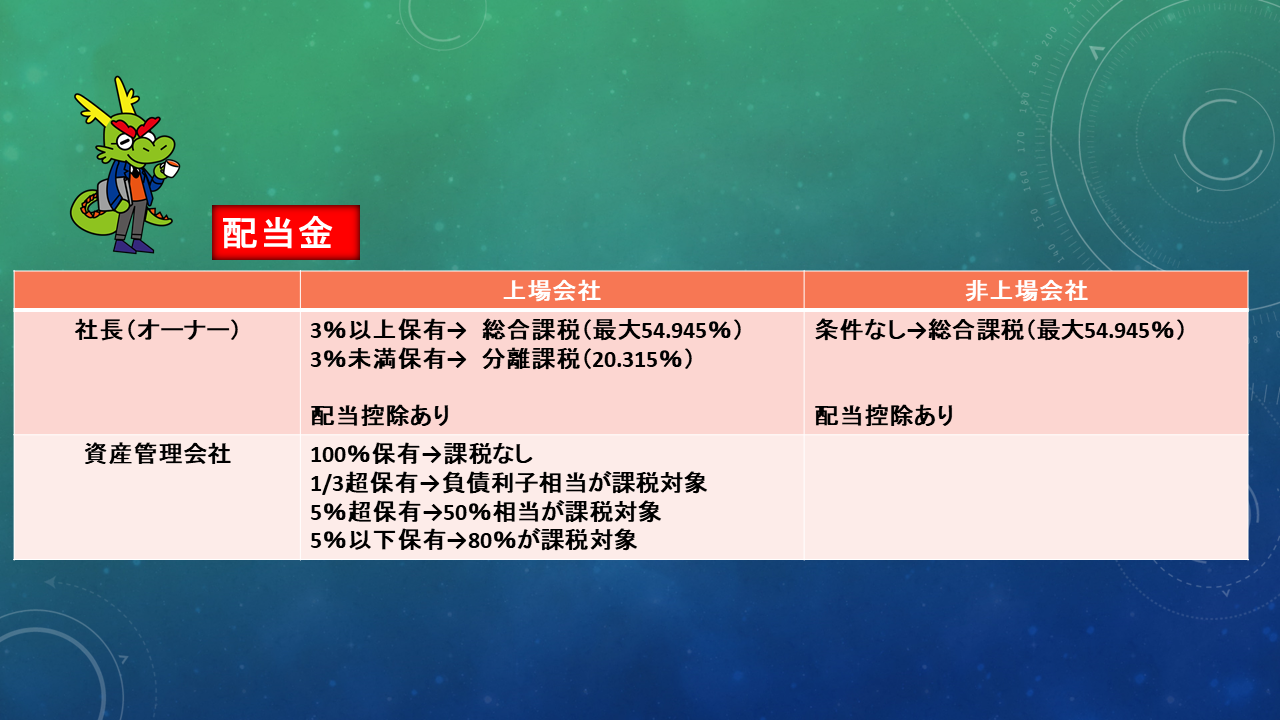

資産管理会社と社長(オーナー)で配当された場合を比較

株式の場合は、所有していますと配当金が分配されることがあります。

上場企業の社長ですと株の所有比率も高いので多くの配当金をもらうことになります。では、配当金の税金はどうなるのかを見ていきましょう。

社長が資産管理会社を経由せずにそのまま所有している場合ですと上記のように、3%以上保有してますと上場会社と非上場会社であっても累進課税制度の影響を受けて配当金の分配が大きければ大きいほど税金が多く持って行かれてしまいます。

資産管理会社でありますと、3分の1超を保有しておけば配当における課税も抑えることができます。

配当金においても資産管理会社に株を持たせることでメリットは大きいです。

資産管理会社と社長(オーナー)で株の相続を比較

社長(オーナー)が上場株式を保有している場合、簿価でなく時価で評価されるため相続税を多く支払うことになる。

資産管理会社に上場株式を移管して、非上場会社である資産管理会社の株を社長(オーナー)が所有している場合、その株式は、税法で評価されます。

一般的に評価方法は、

- 純資産価額方式

- 類似業種比準方式

- 上記の併用方式

- 配当還元方式 等

細かいことは、相続に詳しい税理士に確認してもらうと良いと思いますが、相続税評価額と帳簿価額の差額を相続税算定の際に一定の控除が可能のため相続税の節税効果もかなりある。

つまり、簡単に言うと控除があるか否かによって、相続税の支払も大きく変わってくることになる。

まとめ

上場企業を目指す社長(オーナー)であれば、経営の支配権と節税効果も考えると資産管理会社を作成しておくと良いでしょう。

しかも、早ければ早いほどメリットは高い。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

名前:龍神 龍太郎

ニックネーム:龍太郎 副塾長

財務、経理、税金を得意としています。

会社では、数字で評価されるからこそ数字を理解する必要があります。

AIが管理する時代だからこそ、数値の本当の意味を理解する必要があります。

PLだけでしか語れない管理職は、令和時代は、終わりです。

コメント