目次

毎月の税務スケジュール概要(月次)キーワードは4つ

税務の申告・納付期限を会社としておさえきれていないケースがあります。

難しい申告書はできなくとも、最低限 申告・納付は忘れないようにしてほしいものです。

あまり条件を細かくかきすぎると訳がわからなくなるので

ポイントだけを押さえておきましょう。

ポイントは、このキーワードです。

決算月

社員10名

直前消費税額

直前法人税額20万円

このキーワードさえ押さえておけば、大体、実務ではやっていけます。

通常の会社では、税理士先生が顧問にいるので

そこさえ理解していれば、一緒にやってくれるはずです。

一番、怖いのは漏らしてしまうことです。

税理士先生も複数の会社を見ているので細かい細部までみきれません。

自分でスケジュールを管理して先生に聞けるようにしておきましょう。

キーワード4つで何が分かる?

決算月

社員10名

直前消費税額

直前法人税額20万円

このキーワードで分かることは、申告・納期の期限です。条件によって変わるので

税金の勉強をしてない人はわかりにくいですが、分厚い法律の本を読まなくとも実務ではやっていけます。

決算月で法人税、消費税の申告・納期の期限が変わります。

12月決算、3月決算では、スタートが違うので当然ちがいますよね。

社員10名を基準にして、源泉所得税の申告・納付が変わってきます。

直前消費税額によって、申告・期限が4パターンあります。

48も数値のキーになってくるので 4パターン 4パ→48と記憶しておいてください。

直前法人税額20万円を基準にして、中間申告の有無がきまります。

基本的には、直前消費税額と直線前法人税以外は、一度確定すれば余程のことがない限り

同じパターンです。最初におさえておきましょう。

あとは、直前消費税と直前法人税の金額によって、税務スケジュールは異なってきます。

これから毎月、月次税務スケジュール概要を作成していくので説明していきます。

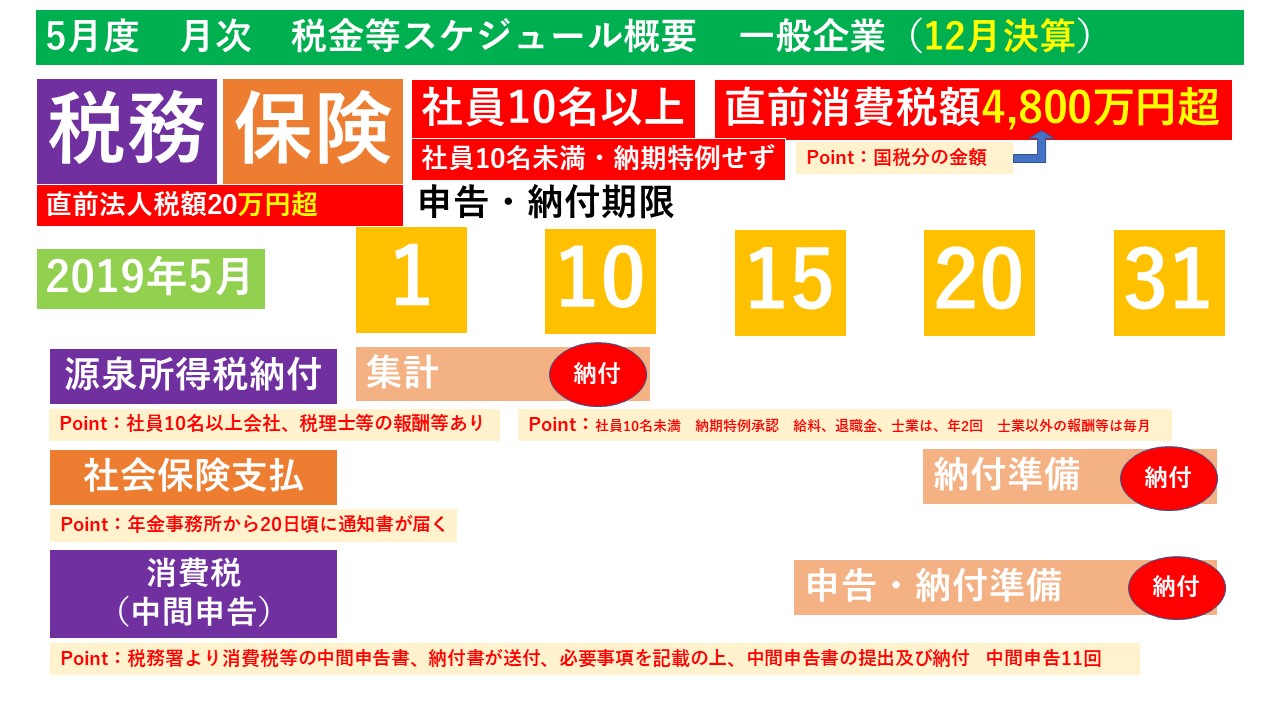

5月度 税務スケジュール概要【動画】【画像】

動画で作成しているので参考にしてください。

直前消費税額4800万超のケース

直前消費税額400万超4800万円以下

直前消費税額48万円超400万円以下

直前消費税額48万円以下

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

名前:龍神 龍太郎

ニックネーム:龍太郎 副塾長

財務、経理、税金を得意としています。

会社では、数字で評価されるからこそ数字を理解する必要があります。

AIが管理する時代だからこそ、数値の本当の意味を理解する必要があります。

PLだけでしか語れない管理職は、令和時代は、終わりです。

コメント