目次

新制度の準備と対策について分かりやすくポイント整理

令和5年10月のインボイス制度導入に向け、準備の加速を高めていく時期に入る前に、早い段階で必要となる手順などを整理することを目的に記載しております。

今回は登録申請のスケジュールについて確認したいと思います。

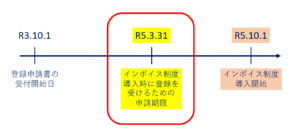

まずは…登録申請書は、令和3年10月1日から既に提出が可能となっています。

さらに…インボイス制度が導入される令和5年10月1日からインボイスを交付したい事業者は原則、

令和5年3月31日までに登録申請書を提出しなければならないことに留意が必要です!!

登録申請の期限は厳守で!!

インボイスを交付することが決まっている事業者については、

令和3年10月1日以後、速やかに申請手続きを行いましょう!

令和3年11月1日より国税庁のHPにて登録内容が公開されています。

場合によってはすでに取引先がこちら側の登録を確認していることも十分に想定されるからです。

注意すべきポイントは、

令和5年10月1日に登録を受けたい事業者が、

特段の理由もなく令和5年3月31日までに登録申請書の提出を失念した場合です…

もし仮に失念してしまった場合ですが、

その後に登録申請書を提出したとしてもどの時点で登録されるか定かではないんですね。

ここに留意が必要です!

つまり…

国側も予めこれ以降の時期は駆け込み登録申請する事業者がかなり発生すると予想されることから、

税務署の登録実務が追い付かないことが想定されるため、

事前にその旨を期日と共に明確化しているのです。

繰り返しになりますが…

インボイスを令和5年10月1日から交付することが決まっているのであれば、

令和5年3月31日の提出期限は厳守! となることに留意してください!!

では次いて、課税事業者/免税事業者別に登録申請手続きについて整理して行きましょう。

今回は課税事業者の場合についてみていきたいと思います。

課税事業者が登録申請を行う場合

課税事業者については、原則として税務署に登録申請を受け付け、その審査後登録という流れになります。

インボイス制度導入時については、

その登録日を制度導入に合わせた令和5年10月1日として、

その登録ための申請期限を特別に定めた点が特徴であります。

(1)令和5年10月1日に登録を受ける場合

課税事業者が、令和5年10月1日に登録を受ける場合には、

登録申請書を令和3年10月1日から原則として、令和5年3月31日までの間に提出します。

(2)令和5年10月2日以後に登録を受ける場合

インボイス制度導入時の上記(1)以外の場合については、

登録申請により逐次登録が行われることになります。

この場合ですが、その登録日は税務署の審査が完了した適宜な日にちとなります。

参考まで・・・

登録申請書を提出してから登録の通知を受けるまでの期間については、

書面で登録申請書が提出された場合には約1か月程度、

e-Taxで登録申請書が提出された場合には約2週間程度が目安となる とされています。

課税事業者は登録日を選べません!

上述のインボイス制度導入時を除いては、登録申請書の提出後、

事業者側ではだいたいの登録日は分かる状態ではありますが、

はっきりと明確な登録日付はわからないことになります。

次回以降に確認をしていきますが、

免税事業者であれば、その課税事業者となった課税期間初日に登録を受けることが可能となるのですが、

課税事業者が登録申請を行う場合は、このような制度が存在しないことになります。

1時間当りのおおよそのコンサル料金・おおよその月額サービス料・Myサイト・連絡先

1時間当りのおおよそのサービス料金

円 ※あくまでも目安であり連絡先を交換して交渉してください。

おおよその月額サービス料

円 ※あくまでも目安であり連絡先を交換して交渉してください。

電話番号

メールアドレス

サイト

投稿者のすべてのサービスの内容・プロフィール等

「上場企業の経営企画業務 を 新人採用コスト以下で提供」をモットーに、

将来(向こう1年)のCFの見える化 / 事業計画策定支援 / 業績管理支援

に特化したサービスで事業拡大をサポート

◆現在:

某上場消費財(シェアNo.1)メーカーの管理部門所属

IR業務の経験あり

中国(上海)赴任経験あり

税務業務の経験あり

◆これまで:

楽天株式会社 経理及び税務チームに所属

大原簿記学校 税理士課 簿記論・法人税法講師

◆保有資格: 税理士

コメント